超材料龙头光启手艺(002625.SZ)正迎来订单爆发期。

公告夸耀,光启手艺全资子公司深圳光启顶端手艺有限连累公司(以下简称“光启顶端”)累计与三家客户顽强了悉数6.96亿元的超材料产物批产契约。委用产物为超材料航空结构产物,瞻望将于2026年底之前完成委用。

这是光启手艺9月以来浮现的第四份紧要契约。据界面新闻记者统计,2025年公司已累计浮现紧要契约总数达34.85亿元,创历史新高,波及客户13家(未去重)。

这些大单何时为光启手艺孝敬事迹?夙昔订单是否会持续?公司产能能否跟进?毛利率又能否获得保险?就这些问题,光启手艺东谈主士独家恢复了界面新闻。

界面新闻记者提防到,在光启手艺最新职工持股磋议中,公司提议2026年营收翻倍、2028年增两倍的狡计。

光启手艺2025年紧要契约明细 制图:界面新闻

光启手艺2017年紧要钞票重组并购了光启顶端,2023年剥离汽车零部件钞票,从而专注超材料业务。

超材料具有“可剪辑性”,光启手艺默示,这一特色决定了其产业化经由每一次第均高度非标,需把柄不同需求进行逆向、定制化开发。“公司是咫尺国内独逐个家已毕超材料大范围产业化并应用于新一代航空航天装备的企业。”

光启手艺本年的订单有以下三方面值得提防。

最初,契约金额激增,今明两年的事迹或有保险。

光启手艺2024年营业收入为15.58亿元,本年已浮现的契约金额是旧年2.24倍。

界面新闻把柄紧要契约公告的统计,

光启手艺2019年浮现的订单1.35亿元,单个金额不杰出3,000万元;

2020年订单近16亿元,其中一笔杰出12亿元的大单擢升了合座金额;

2021年订单又萎缩至2.06亿元;

2022年,在一笔近20亿元的大单加持下,订单量再升至25亿元;

2023年未浮现紧要契约公告,2024年接单金额15.47亿元。

由上可见,光启手艺过往订单金额波动大,常依赖单笔超大契约。本年的契约金额高,波及客户较多,散布更均匀,且齐集在近三个月。

五个订单中,四份紧要契约公告是9月以来浮现的,波及客户11家,金额27.05亿元,占比约70%,接单节律昭着加速。

本年的接单是否存在大客户依赖情况,对此,光启手艺对界面新闻称:“咱们是平台型的企业,公司业务散布相比均匀,新式的顶端装备等各个标的的客户皆有隐敝。”

本年的订单均在2026年底之前委用罢了,这意味着,这些订单或为光启手艺今明两年岁迹提供细则性因循。

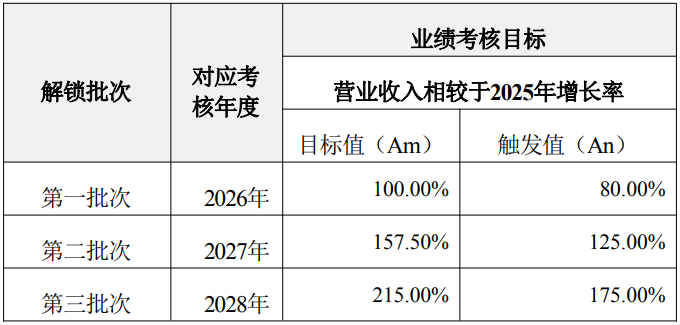

从2025年职工持股磋议(草案)也不错看到,光启手艺对夙昔营收增长预期乐不雅。

职工持股磋议对2026年至2028年的事迹侦探狡计差别为在2025年营收的基础上增长100%、157.50%和215.00%。即一年营收增一倍,三年营收增两倍。

2025年职工持股磋议(草案)之事迹侦探狡计

其次,产能能否保险委用?

手捏大批订单,产能委用才智成为市集的关注要点。

“订单来岁年底之前继续委用,咫尺不存在委用问题,超材料能已毕大范围委用的唯有咱们公司。若是再接单,那即是幸福的烦闷了。是以公司需要扩产,咱们瞻望之后的需求会有持续的增长。”光启手艺东谈主士对界面新闻默示。

据了解,光启手艺咫尺有已投产及在建坐褥基地五个。

据光启手艺向界面新闻记者先容,公司709基地二期旧年9月已投产,一二期均是满产景况。株洲905基地、天津906基地及乐山基地均在树立之中。

光启手艺在互动易上默示,“709基地二期投产以来已毕两班倒机制,合座产能哄骗率足够。”

“在建的三个基地即是为了适配之后放量的装备需求。”光启手艺东谈主士独家对界面新闻夸耀,株洲基地瞻望来岁1月中旬投产,天津基地会稍晚一些,乐山基地来岁一季度具备投产的条目。

据该东谈主士对界面新闻先容,株洲和天津从投产到满产或较快,“因为709基地依然熟练量产,教育可复制。乐山是无东谈主机关联的新业务,具体投产要看本色进展。”

产量方面,光启手艺东谈主士对界面新闻称,据此前策划706基地一期产量40吨超材料,扩产后60吨,二期100吨,一二期悉数160吨。“但咫尺这个数目已莫得参考价值了,因为从三代到四代的超材料结构件险些减重50%,产能口径以吨重来计已不对适。”光启手艺默示。

从存货变化也不错看出光启手艺的产能变化趋势。

2025年三季度末,光启手艺账上存货4.73亿元,较旧年末的2.20亿元增多了杰出一倍。对此,公司默契称,主要系超材料业务为委用任务备产备料所致。存货的增多也凯旋体现了公司709二期产能的开释。

据夸耀,光启手艺2025年第三季度坐褥量4.30亿元,同比增长132.35%,环比增长48.76%;2025年前三季度坐褥量9.29亿元,同比增长79.79%。

西部证券觉得,跟着光启手艺五大基地渐渐建成投产,以及超材料手艺在无东谈主机、汽车检测等场景的不停延拓,瞻望将持续绽开公司收入及利润端高速成漫空间。

再者,毛利率能沉稳吗?

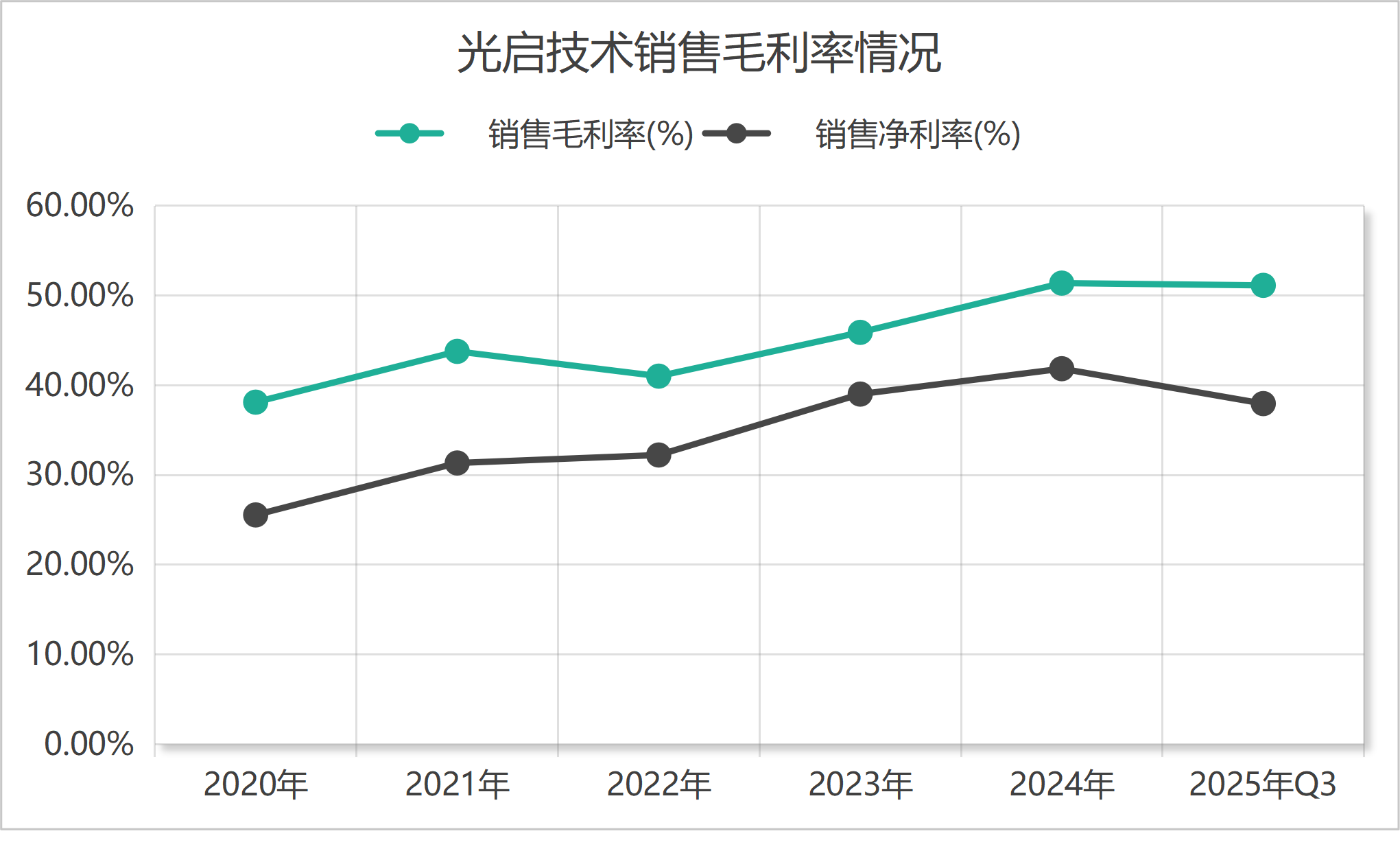

光启手艺销售毛利率和净利率均默契较优。公司销售毛利率由并购之初的不到40%高潮至冲突50%,2024年和2025年的销售毛利率均雄厚在约51%摆布。

“毛利率情况与过往财报的默契不会有太大变化。”光启手艺东谈主士对界面新闻记者默示。

据该东谈主士先容,超材料产业链在国内是空缺的,是以公司树立了七大平台,从最前端的想象到中间次第,到终末酿成结构功能一体化的结构件,上中下流全产业链均有布局。

“公司业务波及次第多,产业链长。每个次第的利润重叠起来,合座利润率就到了咫尺这个水平。” 光启手艺东谈主士告诉界面新闻。

该东谈主士称,一朝终局需求上来,每个次第皆得扩产,因此近几年固定钞票投资较多。同期,还要优化现存产线的坐褥后果。

光启手艺东谈主士称,超材料在性能、量产的手艺方面,皆还有许多擢升的空间。“比如有些次第照旧劳动密集型,机器东谈主替代会从简部分红本。但替代也有难度,因为公司的产物皆口角标品,没意见活水线坐褥。”

光启手艺东谈主士也对界面新闻默示:“咱们不追求极致的净利润。范围上去了,成本在降,销售价钱也会降一些。(毛利率)泛泛保持在这个景况就好了。”

不外,光启手艺销售净利率本年有所下滑。本年前三季度销售净利率37.96%,较旧年的41.85%下滑了3.89个百分点。

光启手艺东谈主士对界面新闻记者默契,公司本年净利率下落主要有两方面成分,其一是旧年答理范围较大,财务用度为负,本年扩产建基地需求,加上降息周期,利息收入减少。其二是,扩产后部分迷惑转固,存在折旧情况。

光启手艺销售毛利率变化 制图:界面新闻

咫尺订单均为军品订单,近期朱雀三号点火市集对生意航天畛域的热心,投资者也关注光启手艺在生意航天畛域的布局。

对此,光启手艺对界面新闻默示,从手艺层面来说,生意航空公司亦然不错作念的,但暂无关联业务。

民品方面,该东谈主士对界面新闻夸耀,公司有一些孵化的标的,包括磨练检测、电子阔绰、AI东谈主形机器东谈主、无东谈主机畛域等,但咫尺来谈为时过早,还莫得到收成期。

西部证券觉得,基于超材料的应用远景和增速,以及光启手艺的产能布局延拓情况,瞻望光启手艺2025-2027年营收差别为25.11亿元、56.49亿元和74.96亿元,归母净利润差别为9.58亿元、18.83亿元和23.49亿元。

对投资者来说,光启手艺的减持及募资使用后果两大问题值得关注。

第一,实控东谈主的减持活动。

光启手艺董事长刘若鹏为公司实控东谈主,其通过限度光启合众从而限度西藏映邦实业发展有限公司(以下简称“西藏映邦”),共计持股23.01%。

为化债,西藏映邦9月以来屡次通过大量往还表情减持公司股份。

9月8日至10月17日历间,西藏映邦累计转让公司股份1.08亿股,占公司总股本比例为5%。持股比例由30%降至25%。

10月30日,西藏映邦再减持2,154.59万股,持股比例降至24%。

11月4日的排除质押公告浮现时,西藏映邦持股比例已降至23.01%。

至此,西藏映邦所质押股份已一谈解押。

对夙昔是否仍有减持磋议,光启手艺恢复称,公司大股东化债职责已推行罢了,夙昔一年内莫得减持股份的磋议。

不外,控股股东原一致活动东谈主在减持。

西藏映邦与瀚源控股公司(原光启科学)旗下子公司深圳光启空间手艺有限公司(现已改名为“深圳空间梦思智能装备有限公司”,以下简称“空间公司”)已排除一致活动关连。狂放11月7日已届满6个月。

据光启手艺浮现,排除一致活动关连后,刘若鹏、栾琳、季春霖均辞去瀚源股份董事职务。

“公司近期通过相助了解,空间公司已开展减持股份职责。个别股东基于自己财务安排进行的减持,是老本市集的一项泛泛活动。”光启手艺默示。

排除一致活动东谈主关连之时,空间公司持股数目4,469.37万股,持股比例2.07%。

第二,募资使用后果问题,9年前募的钱仍有超30亿元闲置。

光启手艺募资使用后果低下,募投名堂进展从容,一直备受市集诟病。9年前定增募投的资金,还有超30亿元躺在账上吃利息。

在本年多个在建基地同期鼓舞之时,光启手艺钞票欠债率仍保持着16.12%的独特健康的水平。

2017年头光启手艺通过非公开刊行召募约68.94亿元。这笔资金原磋议用于超材料关联产业化及研发等名堂,但后续经验了屡次颐养、变更用途和宽限。

直至2024年底,光启手艺将募资磋议颐养至709基地23.66亿元,905基地1期11.01亿元,906基地1期11.01亿元,研发中心名堂6.40亿元,还有20亿元用于长久补充流动资金。

狂放2025年9月30日,公司累计已使用召募资金45.17亿元,其中20亿元已长久补充流动资金,剩余召募资金余额(含投资收益)为32.11亿元。

把柄12月4日的最新公告,公司仍有大批闲置资金,并磋议使用不杰出30亿元进行现款贬责。

在订单爆发年,近35亿元订单锁定了光启手艺的短期事迹,但中长久来看,还需要公司更好地提高召募资金使用后果,尽快完成三大产业基地的树立。